よくあるご質問

会計の基本

2022.04.05

次年度へ残る資産(現預金)をどのように決算書に表示するのか

期末日に現金や預金残高は通常は残ります。

| 資産(借方) | 負債(貸方) |

|---|---|

| ①現金 8,000円 ②普通預金 1,524,992円 ③未収金 10,000円 | ④未払金 6,000円 剰余金 0円 当期正味財産 1,536,992円 |

| 資産合計 1,542,992円 | 負債及び正味財産合計 1,542,992円 |

振替伝票にて以下の仕訳を入力します。

| 借方 | 摘要 | 貸方 |

|---|---|---|

| ①次年度繰越金(支出) 8,000円 ②次年度繰越金(支出)1,524,992円 ③次年度繰越金(支出) 10,000円 剰余金(負債) 6,000円 | 現金の残高(資産) 預金の残高(資産) 未収金(資産) 未払金(負債) | 剰余金(負債) 8,000円 剰余金(負債) 1,524,992円 剰余金(負債) 10,000円 次年度繰越金(支出)6,000円 |

「次年度繰越金」及び「剰余金」を計上したあとの貸借対照表

| 資産(借方) | 負債(貸方) |

|---|---|

| ①現金 8,000円 ②普通預金 1,524,992円 ③未収金 10,000円 | ④未払金 6,000円 剰余金 1,536,992円 当期正味財産 0円 |

| 資産合計 1,542,992円 | 負債及び正味財産合計 1,542,992円 |

ちなみに、その後の新年度での開始仕訳は、

| 借方 | 摘要 | 貸方 |

|---|---|---|

| ①現金(資産) 8,000円 ②普通預金(資産)1,524,992円 ③未収金(資産) 10,000円 前年度繰越金 6,000円 | 現金の残高(資産) 預金の残高(資産) 未収金(資産) 未払金(負債) | 前年度繰越金(収入) 8,000円 前年度繰越金(収入) 1,524,992円 前年度繰越金(収入) 10,000円 ④未払金(負債) 6,000円 |

2017.11.24

期末を迎え、新年度を迎えるための手順

- 「当年度」に、残った仕訳を全て入力する

- 資産・負債の残高を確認する(繰越額の確認)

- 「次年度」に「開始仕訳」を入力する(期首残高の設定)

2017.11.24

「収入印紙」について

2017.11.24

支払いの証明にはレシートがオススメ

2017.11.24

帳簿が合わない!そんなときは

- 原因が隠れていそうな範囲を絞り込む

- 実際の原因を探す

- 修正する

- 間違って同じ伝票を2回入力していた

- 未入力の伝票があった

- 借方と貸方をを逆に入力していた

- 金額の入力間違い

- 伝票日付の入力間違い

- 科目を間違えて入力した(現金で払ったのに預金で払う仕訳になっていた、等)

- 伝票で使われていた科目を削除した

- 前年度繰越時に負債や資産を開始仕訳に含めていなかった(来年度会費の前受など)

- 委員さんに預けたままのお金があった

2017.11.24

仮払金って記帳しなきゃだめですか?

会計さん「3万円預けましたよね」

委員さん「え?2万円しか預かってませんよ!」

2017.11.24

自治会・町内会での基本的な仕訳を教えてください。

| (借方勘定科目) | (貸方勘定科目) |

|---|---|

資産現金、預金などの実質的な金銭や、仮払金、未収金などの債権額 | 負債未払金、預り金、借入金などの債務額 |

支出事務費、交通費、積立金などの事業運営のための経費や金銭支払いの目的を表すもの | 収入会費、寄付金、前年度繰越金、雑収入などの金銭収入の理由を表すもの |

基本の仕訳

2017.11.24

基本の仕訳:未払金の発生と精算

未払金の発生

- 集会所の修繕工事代 73,500円の請求書が届いた

- 振り込みは1週間後に予定しているため、未払金として計上する

| 借方 | 貸方 | ||

|---|---|---|---|

| 集会所修繕費 | 73,500円 | 未払金 | 73,500円 |

| 73,500円 | 73,500円 | ||

未払金の清算

- 集会所の修繕工事代73,500円を振り込んだ

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 73,500円 | 普通預金 | 73,500円 |

| 73,500円 | 73,500円 | ||

2017.11.24

基本の仕訳:仮払と精算

現金を預ける(仮払金)

- 体育行事の費用として、現金30,000円を体育委員さんに預けた

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 30,000円 | 現金 | 30,000円 |

| 30,000円 | 30,000円 | ||

預けたお金(仮払金)の精算 ※預けたお金で足りたパターン

- 体育委員さんが、体育行事に使った領収書2枚をもって清算に来ました

- かかったお金は全部で27,587円で、残ったお金2,413円を受け取りました

| 借方 | 貸方 | ||

|---|---|---|---|

| 体育事業費 | 13,824円 | 仮払金 | 30,000 |

| 体育事業費 | 13,763円 | ||

| 現金 | 2,413円 | ||

| 30,000円 | 30,000円 | ||

預けたお金(仮払金)の精算 ※預けたお金で足りなかったパターン

- 体育委員さんが、体育行事に使った領収書3枚をもって清算に来ました

- かかったお金は全部で30,805円で、不足分は委員さんが立替えていました

- 手元の現金から、委員さんに不足分805円を渡しました

| 借方 | 貸方 | ||

|---|---|---|---|

| 体育事業費 | 13,824円 | 仮払金 | 30,000円 |

| 体育事業費 | 13,763円 | 現金 | 805円 |

| 体育事業費 | 3,218円 | ||

| 30,805円 | 30,805円 | ||

2017.11.24

基本の仕訳:お金を払った(支出)

お金を払った(支出)

- コンビニへ行き、集会所の電気代3,927円を支払った。その際、手数料63円がかかった

- 同日、フラットファイルを210円で購入した

- 支払いはすべて現金で行った

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 3,927円 | 現金 | 4,200円 |

| 雑費 | 63円 | ||

| 事務消耗品費 | 210円 | ||

| 4,200円 | 4,200円 | ||

2017.11.24

基本の仕訳:預金の預入・引出

銀行で現金を預け入れ(資産の移動)

- 現金から847,000円を普通預金に預け入れた

| 借方 | 貸方 | ||

|---|---|---|---|

普通預金 | 847,000円 | 現金 | 847,000円 |

| 847,000円 | 847,000円 | ||

銀行で現金を引き出し(資産の移動)

- 手許資金として55,000円を普通預金から引き出した

| 借方 | 貸方 | ||

|---|---|---|---|

現金 | 55,000円 | 普通預金 | 55,000円 |

| 55,000円 | 55,000円 | ||

2017.11.24

基本の仕訳:お金を受け取った(収入)

お金を受け取った(収入)

- 今月分の会費を現金でを合計839,000円受け取った

- 新規入会者がいたため、同時に入会金6,000円も受け取った

| 借方 | 貸方 | ||

|---|---|---|---|

現金 | 845,000円 | 会費 | 839,000円 |

| 入会金 | 6,000円 | ||

| 845,000円 | 845,000円 | ||

振り込みの場合は、借方を「普通預金」「定期預金」などに置き換えて考えてください。

2017.11.24

基本の仕訳:新年度の残高を設定する(開始仕訳)

新年度の期首残高を設定する(開始仕訳)

例)昨年度の期末残高は現金2,127円と普通預金713,504円

| 借方 | 貸方 | ||

|---|---|---|---|

現金 | 2,127円 | 前年度繰越金 | 715,631円 |

| 普通預金 | 713,504円 | ||

| 715,631円 | 715,631円 | ||

解説

前年度の期末の残高を収入として計上することで、現預金などの資産の残高を設定しています。

この伝票がないと残高がゼロでスタートしてしまいます。

新年度開始時には必ず開始仕訳を入力してください。

来年分の会費の前払い(前受金)などの負債がある場合は「来年分の会費を先払い(前受金の仕訳)」もご覧ください。

2017.11.24

単式簿記と複式簿記

2017.11.24

伝票の「摘要欄」には何を書いたらいいですか?

2017.11.24

新しい自治会を設立することになりましたが、何から始めたらいいですか。

1.総務省

2.自治体

2017.11.24

来年分の会費を先払い(前受金の仕訳)

お金の動きを

動いた日に

ありのままに書く

1.来年度分の会費を受け取った

※ある会員さんより50,000円が来年度分として振り込まれた

| 借方 | 貸方 | ||

|---|---|---|---|

普通預金 (資産) | 50,000円 | 前受金 (負債) | 50,000円 |

2.新年度の開始仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

普通預金 (資産) | 300,000円 | 繰越額 (収入) | 330,000円 |

現金 (資産) | 30,000円 | ||

繰越金 (収入) | 50,000円 | 前受金 (負債) | 50,000円 |

3.前受金を会費に振り替える

※前受金50,000円を、新年度の会費として計上する

| 借方 | 貸方 | ||

|---|---|---|---|

前受金 (負債) | 50,000円 | 会費 (収入) | 50,000円 |

2017.11.24

一般会計から特別会計にお金を移したい

一般会計 = お母さん(家計簿)

特別会計 = 子ども(お小遣い帳)

では、実際の仕訳例をご覧ください。

例)一般会計から特別会計へ現金を渡した場合

一般会計で入力する仕訳(特別会計への支出)

| 借方 | 貸方 |

|---|---|

| 繰出し ※1 | 現金 |

※1 「くりだし」と読みます。支出の科目です。

特別会計で入力する仕訳(一般会計からの収入)

| 借方 | 貸方 |

|---|---|

| 現金 | 繰入れ ※2 |

※2 「くりいれ」と読みます。収入の科目です。

2017.11.24

一般会計と特別会計って何のことですか?

簡単に言えば、

一般会計=メインの会計

特別会計=サブの会計

です。

よくある特別会計には、以下のようなものがあります。

- 災害や公民館建設のための「積立金」

通常使えない(=使わない)お金なので、一般会計の資産に含めたくない、等

- イベント(「お祭り」「文化祭」等)

一般会計とは別にイベントの決算書を作る必要がある、等

- 「公民館管理」等

町内会が管理しているが、予算も決算書も別にしたい、等

2017.11.24

諸口って何ですか?

実は「諸口」というのは科目ではありません。

仕訳の相手が複数だよ、という場合の表現なのです。

たとえばこんな伝票を作るとします。

| 借方 | 貸方 | ||

|---|---|---|---|

現金 | 100,000円 | 会費/1組 | 30,000円 |

会費/3組 | 20,000円 | ||

| 会費/7組 | 50,000円 | ||

この仕訳を、「現金」の総勘定元帳で見るとこうなります。

| 相手科目 | 借方 | 貸方 |

|---|---|---|

| 諸口 | 100,000円 |

相手科目の欄が「諸口」になりました。

これは、「現金」の相手科目が複数あるからです。

伝票に「現金/100,000円」と1行で書いてある以上、帳票にもそのように書き写さなければなりません。

しかし相手科目は複数あり、1行には書き切れません。

そこで相手科目を「諸口(=相手が複数ありますよ)」とするのです。

「何に使ったかわからなくなるから、諸口になると困る」という場合は、伝票の書き方を工夫します。

| 借方 | 貸方 | ||

|---|---|---|---|

現金 | 30,000円 | 会費/1組 | 30,000円 |

| 現金 | 20,000円 | 会費/3組 | 20,000円 |

| 現金 | 50,000円 | 会費/7組 | 50,000円 |

先ほどの伝票のように「現金」を合計額で1行にまとめてしまうのではなく、相手科目に応じた金額で3行に分けました。

仕訳が1行1行で完結した状態です。

この仕訳を、「現金」の総勘定元帳で見るとこうなります。

| 相手科目 | 借方 | 貸方 |

|---|---|---|

| 会費/1組 | 30,000円 | |

| 会費/3組 | 20,000円 | |

| 会費/7組 | 50,000円 |

2017.11.24

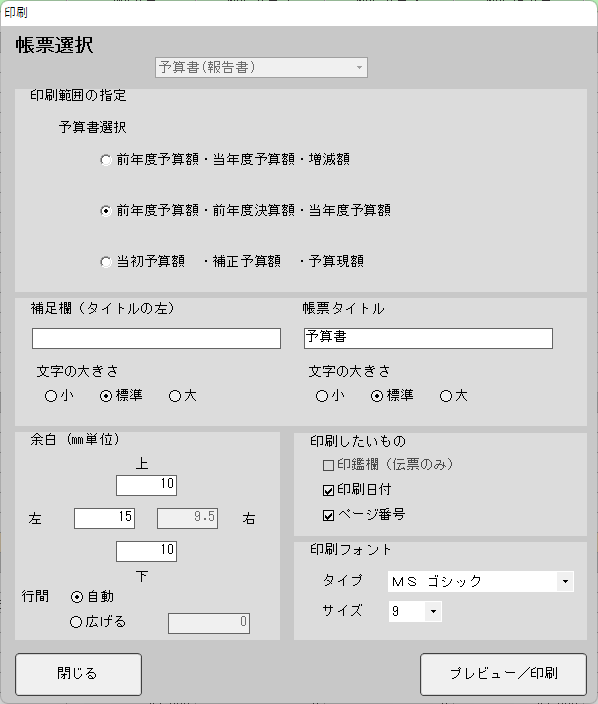

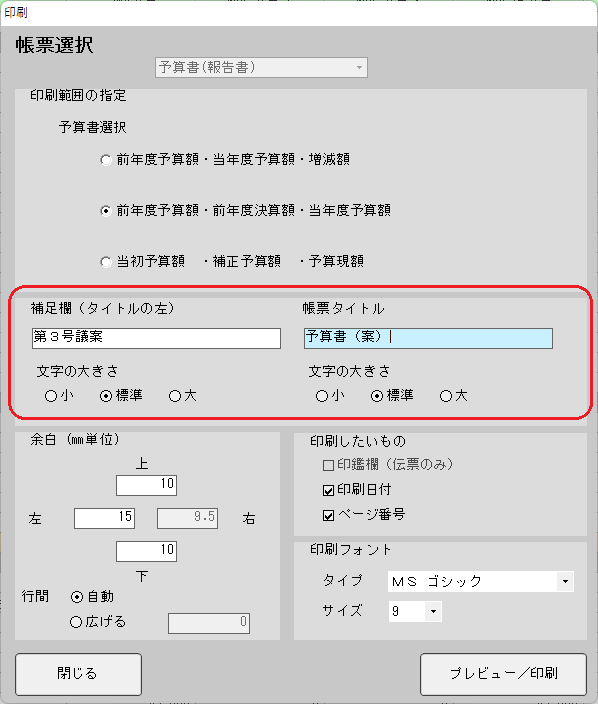

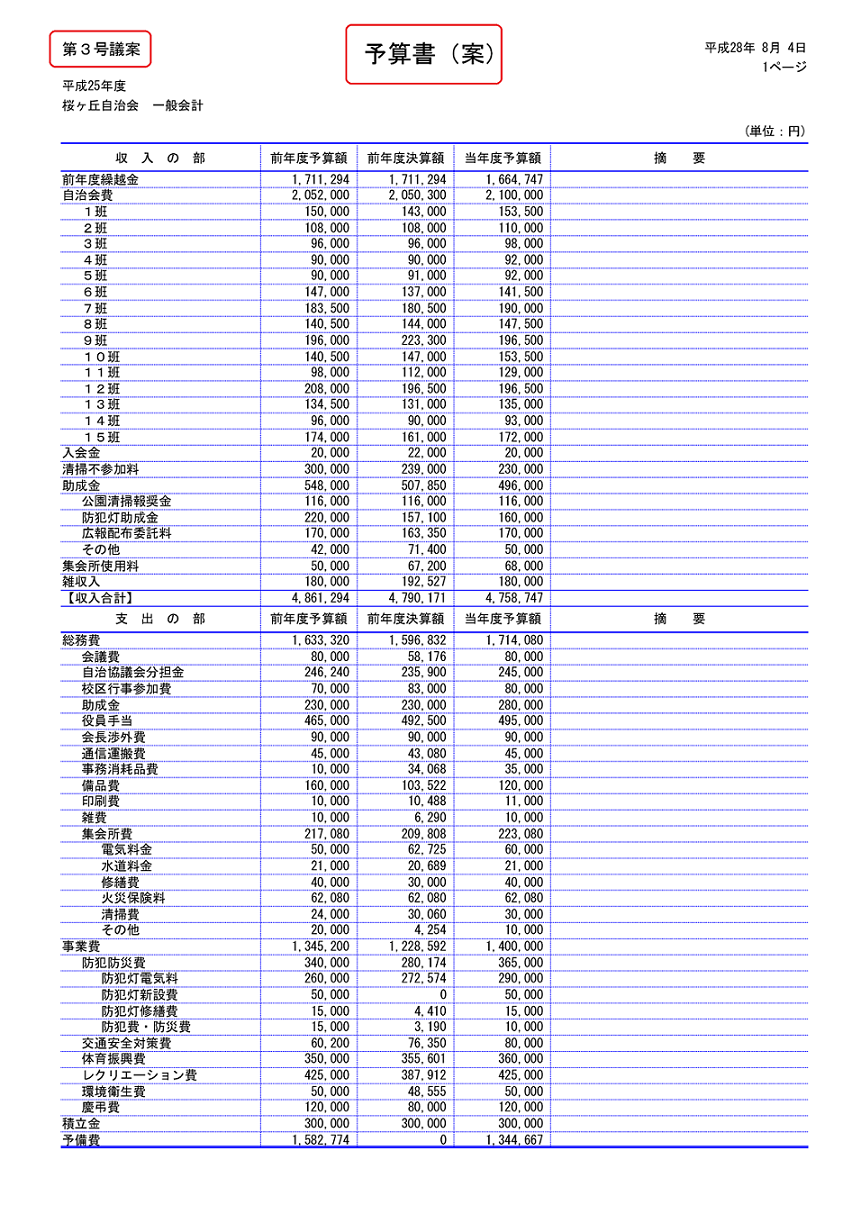

帳票のタイトルを変えたい

1.「予算登録」画面を開き、「報告書印刷」ボタンを押します。

2.印刷指示の画面が開きますので、「補足欄」と「帳票タイトル」を書き換えます。

↓書き換える

3.「プレビュー/印刷」ボタンを押して確認すると、このようになります

補足欄は、「第〇号議案」や「1/5ページ」など、自由に入力して活用してください。

2017.11.24

予算書の「確認印刷」と「報告書印刷」何が違うのですか?

「予算登録」画面には、印刷ボタンが二つあります。

「確認印刷」

現在の予算額の確認に使います。

表示している年度の「当初予算」「補正予算」「補正後予算」を印刷しますので、「予算登録」画面で表示されている内容がそのまま印刷されます。

「報告書印刷」

主に総会などの報告資料に使います。書式は3種類あります。

- 「前年度予算額・当初予算額・増減額」

- 「前年度予算額・前年度決算額・当年度予算額」

- 「当初予算額・補正予算額・予算現額」

報告する内容に応じて、書式を使い分けます。

ただし、前年度の金額に関しては、前年度の入力がなければ印刷されません。

「会計係さん7」を今年度導入した、という場合には前年度の金額が未入力ですので、金額を自動で印字することができません。

その場合は「EXCEL出力」機能を使って報告書を一旦エクセル形式で保存し、エクセルに前年度の決算額を入力して印刷してください。

2017.11.22

積立ての仕訳を教えてください。

3つの方式があります。

例:今期より清掃の積立を積立預金で300,000円行う。

1.預金資産をそのまま移動する方法(直接法)

・普通預金(資産)から清掃積立預金(資産)へ移動します。

| 借方 | 貸方 | ||

|---|---|---|---|

清掃積立預金 (資産) | 300,000円 | 普通預金 (資産) | 300,000円 |

※但し、収支計算書、決算書には表示されません。

(貸借対照表で確認可能)

2.支出科目、収入科目を準備して、それらを経由する方法(間接法)

・清掃積立金(支出)、清掃積立額(収入)の科目を準備して、

それぞれに300,000円の予算を登録しておきます。

| 借方 | 貸方 | ||

|---|---|---|---|

清掃積立金 (支出) | 300,000円 | 普通預金 (資産) | 300,000円 |

清掃積立資金 (資産) | 300,000円 | 清掃積立額 (収入) | 300,000円 |

※収支計算書、決算書の収入の部及び支出の部へ同額で表示されます。

3.清掃積立を特別会計として、別扱いとする

- 一般会計にて

| 借方 | 貸方 | ||

|---|---|---|---|

清掃積立金 (支出) | 300,000円 | 普通預金 (資産) | 300,000円 |

- 特別会計(側溝清掃積立特別会計)にて。

| 借方 | 貸方 | ||

|---|---|---|---|

清掃積立預金 (資産) | 300,000円 | 清掃積立額 (収入) | 300,000円 |

この3つのどれが貴会にとってふさわしいかご検討ください。

2017.11.22

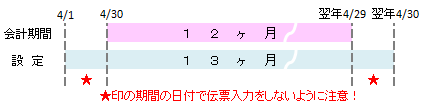

会計期間の設定は変えられますか?

任意に設定できます。

13ヶ月の会計期間に対応しておりますので、年度の期間は任意に設定ができます。

但し、期首日~期末日は1日~末日となります。

例えば、会計期間が4月30日から翌年の4月29日などの場合、当年度を「当年4月1日~翌年4月30日」という広い設定にしていただいた上で、実際に範囲ではない日付の伝票を入力しないという運用にてお使いください。

期首日・期末日が月初・月末ではない場合(会計期間が3月25日~翌年3月24日までである等)も、同様に13ヶ月の会計を作ることで対応が可能です。

2017.11.22

伝票を修正したい

「伝票に間違いがあった!どうしよう」

| 借方 | 貸方 | ||

|---|---|---|---|

| 交通費 | 500円 | 現金 | 500円 |

1.マイナスの金額で打ち消す方法

| 借方 | 貸方 | ||

|---|---|---|---|

| 交通費 | -500円 | 現金 | -500円 |

2.科目の貸借を逆にして打ち消す方法

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 500円 | 交通費 | 500円 |

3.借方のみを使う方法

| 借方 | 貸方 | ||

|---|---|---|---|

| 交通費 | -500円 | (空白) | (空白) |

| 現金 | 500円 | (空白) | (空白) |

※貸借のバランスが合っているので認められます

4.間違った伝票を削除する

伝票にハンコを貰いなおせるのであればアリです。

ただし、伝票番号が飛ぶこと(欠番)になりますので、ご注意ください。

私は1が、借方・貸方発生額の純増・純減が表現できますので、こちらが適していると思いますが、邪道と言われる方もいらっしゃいます。

2017.11.20

募金や義援金も入力しないといけませんか?

帳簿に載ることで自然な会計処理ができますので、入力されることをお勧めします。

日本赤十字や赤い羽根募金等、預り金処理をして、収支計算書に載せないという自治会・町内会はたくさんあります。

予算化が難しいですし、人の善意を予算化できない、あるいは「(自治会の)収入ではない」為だろうと思います。

しかしながら、現金も取り扱いますし、振込をすれば通帳に残りますので、それについては必ず会計処理の対象になります。

(通帳を開示したとたん、「通帳にあって帳簿にない振込=簿外取引」として監査で指摘を受けます)

但し、この一連の仕訳は、収支計算書や決算書には登場しません。

つまり、借方/貸方で言うと、

①募金を現金で預かる(現金 増/預り金 増)

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 10,000円 | 預り金 | 10,000円 |

②銀行(普通預金)へお金を預け入れ(普通預金増 /現金 減)

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 10,000円 | 現金 | 10,000円 |

③募金を振り込む(預り金 減/普通預金 減)

| 借方 | 貸方 | ||

|---|---|---|---|

| 預り金 | 10,000円 | 普通預金 | 10,000円 |

となります。

資産と負債のやりとりだけで終わりますので、これらの仕訳は収支計算書や決算書には現れません。

また、実際は①や②のやり取りが何度かあるかもしれません。

(例:A班からの募金は○日に預かって即日預入、B班からの募金は△日に預かって翌日に預入・・・等)

その都度、お金の動いた日に動いた通りに入力してください。

募金や義援金は自治会の収入ではなく、端的に言えば「自治会を素通りしていったお金」ですが、お金が通って行った以上帳簿に載せないことが不自然です。

繰り返しますが、収支計算書・決算書に浮上しない勘定を使い、帳簿に載ることで自然な会計処理ができるのですから、必ず入力されることをお勧めします。

預金通帳に記載された事実は隠すということができません。ありのまま自然な事実を証明されることが一番です。

ちなみに、お振込みの際に振込手数料はかかりましたか?

もし、募集金額全額+振込手数料の場合は、諸手数料や雑費から出すことになります。

このような場合、振込手数料は先方持ちという意味で手数料を差し引いて募金されれば実害なし。となります。

2017.11.20

「借方」「貸方」って、それぞれどういう意味ですか?

明治6年、福沢諭吉は海外の簿記書を翻訳しました。

ただそれだけのことです。

「借方」「貸方」は単に「左側」「右側」と思ってかまいません。

あえて、お金の貸し借りに例えたりしますと、かえってわからなくなります。

未だにこの「借方・貸方」という言い方のせいで複式簿記が難しいものと誤解されますが、

福沢諭吉さんは日夜、一万円札の中から日本経済を見守ってくれています。

2017.11.20

監査の準備とは?

まずは会の規約をご確認ください。

監査時に必要な帳票類について記載されている場合は、それに従います。

必要な帳票の一例

- 決算書

- 各種伝票と証憑類(領収証など)

- 会計年度内全ての科目の総勘定元帳

- 最終月の試算表・貸借対照表

「会計係さん7」で証憑類以外は全て準備できます。

「財産目録」などが必要な場合は別途用意することになります。

「もう監査なんて恐くない」 A4判5ページでまとめてみました。

2017.11.20

決算書の予算差額は(予算-決算)、(決算-予算)どちらでしょうか?

どちらが正しいとも言えません。

「会計係さん7」設計時に相当悩みましたが、ひとつの計算式ですと収入と支出で事情が真逆になります。

どちらでも対応できるように、収入と支出で個別に引き算を指定できるようにしました。

私も答えが出ません。皆さんのご判断に委ねますので、指定して見比べてください。