よくあるご質問

2017.11.24

自治会・町内会での基本的な仕訳を教えてください。

「会計係さん7」では、自治会・町内会で発生する仕訳を無理なく取り扱うことができます。

「会計係さん7」の勘定科目は、以下の4つのグループから構成されています。

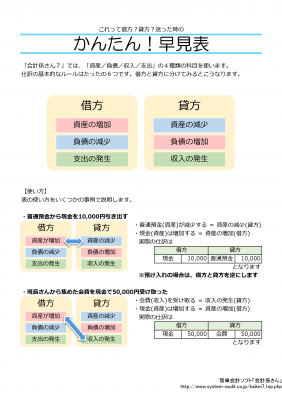

| (借方勘定科目) | (貸方勘定科目) |

|---|---|

資産現金、預金などの実質的な金銭や、仮払金、未収金などの債権額 | 負債未払金、預り金、借入金などの債務額 |

支出事務費、交通費、積立金などの事業運営のための経費や金銭支払いの目的を表すもの | 収入会費、寄付金、前年度繰越金、雑収入などの金銭収入の理由を表すもの |

借方勘定科目のもの、例えば現金を仕訳伝票として借方(左)に記載すると、現金の増加になります。

入金がそうです。逆に現金を貸方(右)に仕訳すると減となり、支出の時にそうします。

基本の仕訳

借方・貸方の判断に役立つ早見表を作りました。

「基本的な仕訳の例」から抜粋した事例も記載しております。

ぜひお役立てください。