よくあるご質問

会計区分と会計期間

2017.11.24

一般会計から特別会計にお金を移したい

特別会計を持っている場合、一般会計から特別会計、またその逆に特別会計から一般会計にお金が動くことはよくあることだと思います。

「会計間のお金のやりとり」だからと難しく考える必要はありません。

家計に置き換えて考えてみます。

一般会計 = お母さん(家計簿)

特別会計 = 子ども(お小遣い帳)

同じ家に属していますが、お財布も書き込む帳簿も別ですよね。

お母さんが子どもにお小遣いを1,000円渡すと、こうなります。

・お母さん(一般会計)

子どもに渡した1,000円(=支出)を家計簿に書く

・子ども(特別会計)

お母さんから貰った1,000円(=収入)をお小遣い帳に書く

どうですか?そんなに難しくはないと思います。

では、実際の仕訳例をご覧ください。

例)一般会計から特別会計へ現金を渡した場合

一般会計で入力する仕訳(特別会計への支出)

| 借方 | 貸方 |

|---|---|

| 繰出し ※1 | 現金 |

※1 「くりだし」と読みます。支出の科目です。

特別会計で入力する仕訳(一般会計からの収入)

| 借方 | 貸方 |

|---|---|

| 現金 | 繰入れ ※2 |

※2 「くりいれ」と読みます。収入の科目です。

「繰入れ」「繰出し」に該当する科目がない場合は、新たに科目を作る必要があります。

実際の科目では、相手毎に「積立金へ操出し」「お祭り会計へ繰出し」としたり、「特別会計へ支出」としてあったり様々です。

特別会計から一般会計へお金が移動する場合は、この逆をすることになります。

2017.11.24

一般会計と特別会計って何のことですか?

簡単に言えば、

一般会計=メインの会計

特別会計=サブの会計

です。

そのため、特別会計はない、という自治会・町内会さんも多いです。

実際に特別会計となっているものは会によって様々ですし、「これは特別会計にすべき!」というものが決まっているわけでもありません。

決算書を一般会計から独立させたい場合などは特別会計にする必要が出てきますが、最終的に一般会計の中で処理するか、特別会計にするかは、自治会・町内会の方針次第です。

よくある特別会計には、以下のようなものがあります。

- 災害や公民館建設のための「積立金」

通常使えない(=使わない)お金なので、一般会計の資産に含めたくない、等

- イベント(「お祭り」「文化祭」等)

一般会計とは別にイベントの決算書を作る必要がある、等

- 「公民館管理」等

町内会が管理しているが、予算も決算書も別にしたい、等

2017.11.22

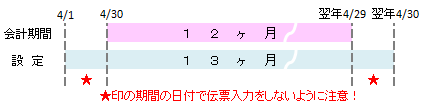

会計期間の設定は変えられますか?

任意に設定できます。

13ヶ月の会計期間に対応しておりますので、年度の期間は任意に設定ができます。

但し、期首日~期末日は1日~末日となります。

例えば、会計期間が4月30日から翌年の4月29日などの場合、当年度を「当年4月1日~翌年4月30日」という広い設定にしていただいた上で、実際に範囲ではない日付の伝票を入力しないという運用にてお使いください。

期首日・期末日が月初・月末ではない場合(会計期間が3月25日~翌年3月24日までである等)も、同様に13ヶ月の会計を作ることで対応が可能です。