よくあるご質問

2017.11.24

伝票の「摘要欄」には何を書いたらいいですか?

2017.11.24

新しい自治会を設立することになりましたが、何から始めたらいいですか。

1.総務省

2.自治体

2017.11.24

来年分の会費を先払い(前受金の仕訳)

お金の動きを

動いた日に

ありのままに書く

1.来年度分の会費を受け取った

※ある会員さんより50,000円が来年度分として振り込まれた

| 借方 | 貸方 | ||

|---|---|---|---|

普通預金 (資産) | 50,000円 | 前受金 (負債) | 50,000円 |

2.新年度の開始仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

普通預金 (資産) | 300,000円 | 繰越額 (収入) | 330,000円 |

現金 (資産) | 30,000円 | ||

繰越金 (収入) | 50,000円 | 前受金 (負債) | 50,000円 |

3.前受金を会費に振り替える

※前受金50,000円を、新年度の会費として計上する

| 借方 | 貸方 | ||

|---|---|---|---|

前受金 (負債) | 50,000円 | 会費 (収入) | 50,000円 |

2017.11.24

一般会計から特別会計にお金を移したい

一般会計 = お母さん(家計簿)

特別会計 = 子ども(お小遣い帳)

では、実際の仕訳例をご覧ください。

例)一般会計から特別会計へ現金を渡した場合

一般会計で入力する仕訳(特別会計への支出)

| 借方 | 貸方 |

|---|---|

| 繰出し ※1 | 現金 |

※1 「くりだし」と読みます。支出の科目です。

特別会計で入力する仕訳(一般会計からの収入)

| 借方 | 貸方 |

|---|---|

| 現金 | 繰入れ ※2 |

※2 「くりいれ」と読みます。収入の科目です。

2017.11.24

一般会計と特別会計って何のことですか?

簡単に言えば、

一般会計=メインの会計

特別会計=サブの会計

です。

よくある特別会計には、以下のようなものがあります。

- 災害や公民館建設のための「積立金」

通常使えない(=使わない)お金なので、一般会計の資産に含めたくない、等

- イベント(「お祭り」「文化祭」等)

一般会計とは別にイベントの決算書を作る必要がある、等

- 「公民館管理」等

町内会が管理しているが、予算も決算書も別にしたい、等

2017.11.24

「予算差引簿」のボタンが押せません。

総勘定元帳に「予算差引簿」というボタンがあります。

その名の通り予算差引簿を印刷するボタンなのですが、押せない状態になっている場合があります。

そもそも、「予算差引簿」とは何かといいますと、入力した予算と実績を日付順に並べて残額を計算し、予算の消化具合を確認する帳票です。

下の例は「事務消耗品費(支出)」の「予算差引簿」です。

これを見れば、予算はもちろん、実際にお金の動いた様子(実績)、お金が動いた結果(予算残額)が一目瞭然です。

「予算差引簿」は予算の消化具合を示す帳簿ですので、予算が付かない「資産」「負債」の科目に「予算差引簿」は存在しません。

ここで先ほどの「予算差引簿」ボタンが使えない画面を見ると、表示している科目が「現金(資産)」です。

予算の存在しない科目ですので、「予算差引簿」ボタンは押せないようになっています。

2017.11.24

諸口って何ですか?

実は「諸口」というのは科目ではありません。

仕訳の相手が複数だよ、という場合の表現なのです。

たとえばこんな伝票を作るとします。

| 借方 | 貸方 | ||

|---|---|---|---|

現金 | 100,000円 | 会費/1組 | 30,000円 |

会費/3組 | 20,000円 | ||

| 会費/7組 | 50,000円 | ||

この仕訳を、「現金」の総勘定元帳で見るとこうなります。

| 相手科目 | 借方 | 貸方 |

|---|---|---|

| 諸口 | 100,000円 |

相手科目の欄が「諸口」になりました。

これは、「現金」の相手科目が複数あるからです。

伝票に「現金/100,000円」と1行で書いてある以上、帳票にもそのように書き写さなければなりません。

しかし相手科目は複数あり、1行には書き切れません。

そこで相手科目を「諸口(=相手が複数ありますよ)」とするのです。

「何に使ったかわからなくなるから、諸口になると困る」という場合は、伝票の書き方を工夫します。

| 借方 | 貸方 | ||

|---|---|---|---|

現金 | 30,000円 | 会費/1組 | 30,000円 |

| 現金 | 20,000円 | 会費/3組 | 20,000円 |

| 現金 | 50,000円 | 会費/7組 | 50,000円 |

先ほどの伝票のように「現金」を合計額で1行にまとめてしまうのではなく、相手科目に応じた金額で3行に分けました。

仕訳が1行1行で完結した状態です。

この仕訳を、「現金」の総勘定元帳で見るとこうなります。

| 相手科目 | 借方 | 貸方 |

|---|---|---|

| 会費/1組 | 30,000円 | |

| 会費/3組 | 20,000円 | |

| 会費/7組 | 50,000円 |

2017.11.24

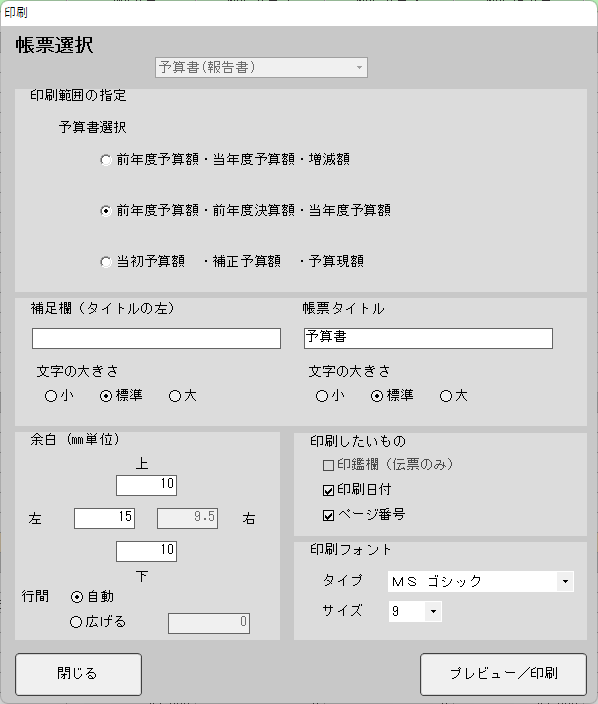

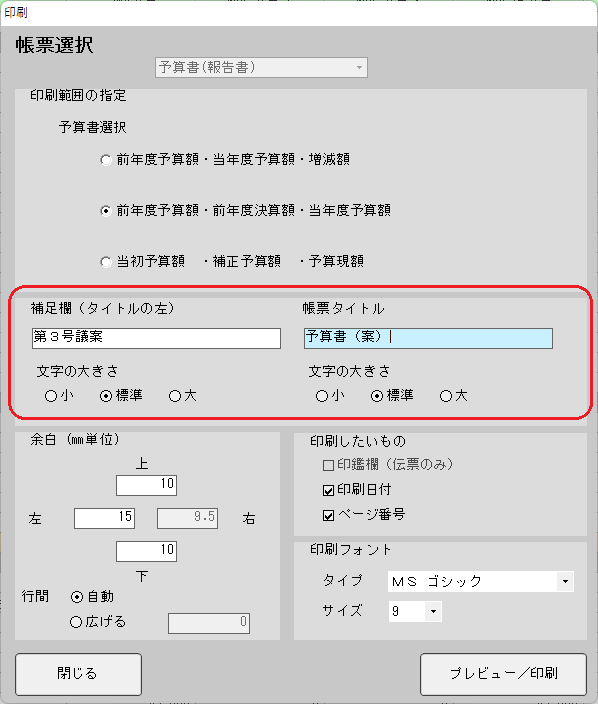

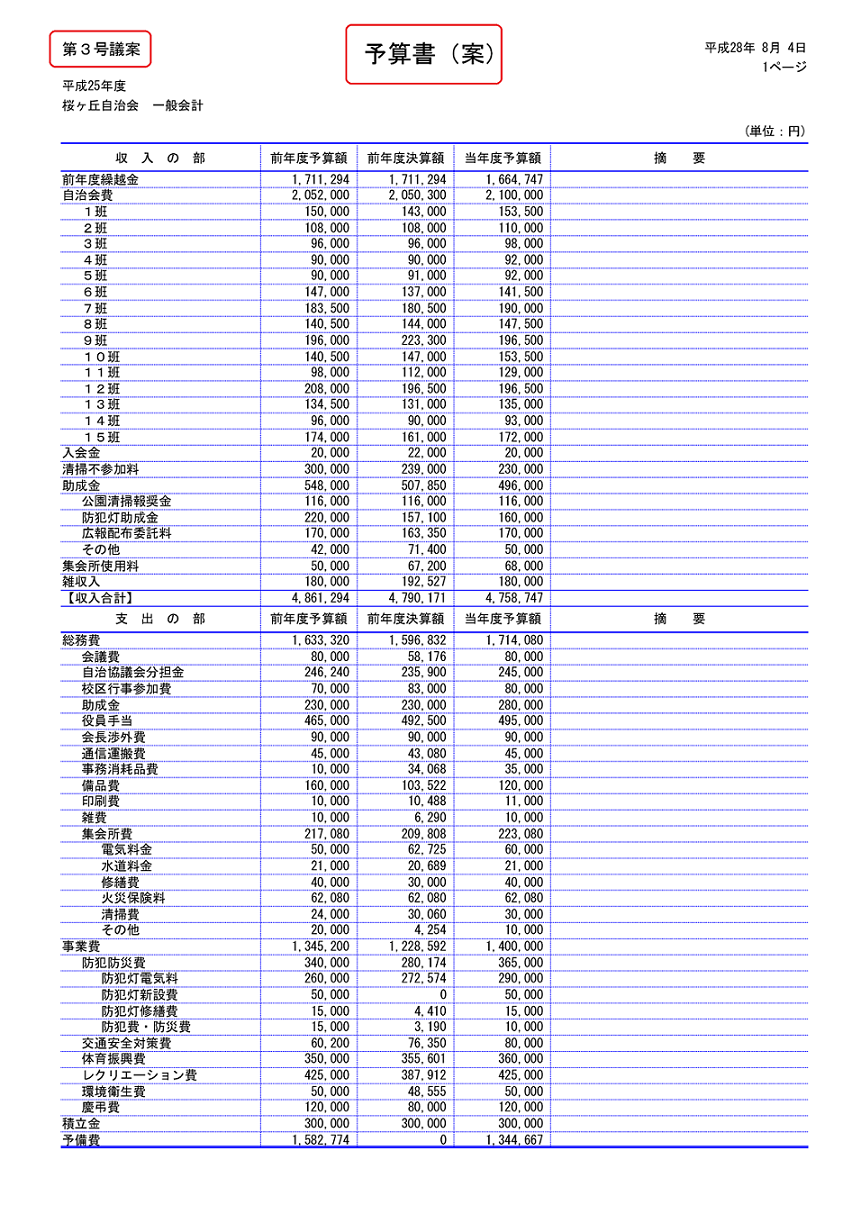

帳票のタイトルを変えたい

1.「予算登録」画面を開き、「報告書印刷」ボタンを押します。

2.印刷指示の画面が開きますので、「補足欄」と「帳票タイトル」を書き換えます。

↓書き換える

3.「プレビュー/印刷」ボタンを押して確認すると、このようになります

補足欄は、「第〇号議案」や「1/5ページ」など、自由に入力して活用してください。

2017.11.24

予算書の「確認印刷」と「報告書印刷」何が違うのですか?

「予算登録」画面には、印刷ボタンが二つあります。

「確認印刷」

現在の予算額の確認に使います。

表示している年度の「当初予算」「補正予算」「補正後予算」を印刷しますので、「予算登録」画面で表示されている内容がそのまま印刷されます。

「報告書印刷」

主に総会などの報告資料に使います。書式は3種類あります。

- 「前年度予算額・当初予算額・増減額」

- 「前年度予算額・前年度決算額・当年度予算額」

- 「当初予算額・補正予算額・予算現額」

報告する内容に応じて、書式を使い分けます。

ただし、前年度の金額に関しては、前年度の入力がなければ印刷されません。

「会計係さん7」を今年度導入した、という場合には前年度の金額が未入力ですので、金額を自動で印字することができません。

その場合は「EXCEL出力」機能を使って報告書を一旦エクセル形式で保存し、エクセルに前年度の決算額を入力して印刷してください。

2017.11.24

バックアップファイルの保存場所

「バックアップしたファイルは、どこに保存すればいいですか?」という質問をよくいただきます。

必ずしも、USBメモリでなくてはならないわけではありません。

お使いのパソコンの外であれば、USBメモリでも、SDカードでもクラウドでも何でも構いません。

バックアップというのは、パソコンに不測の事態が起きた時(故障など)、全部のデータが失われるのを防ぐためにするものです。

パソコンが壊れて動かなくなっても、1週間前のバックアップがパソコンの外にあれば、新しいパソコンに「会計係さん7」をインストールして、バックアップを復元することで、1週間前の状態に戻せます。

逆にバックアップを1度もしていなかったり、せっかくのバックアップをパソコンの中にしか保存していなかったりすると、パソコンと道連れに今まで入力してきたデータが全滅してしまいます。

そのため、こまめなバックアップを作成し、パソコン外に保存していただくことを強くオススメしております。

バックアップ・復元の方法は以下をご覧ください。

→「データのバックアップは?」