よくあるご質問

2017.11.27

【解消】Windows10 Creators Updateについて

「Windows 10 Creators Update」に含まれていた不具合は、6月13日(火)に配信されたアップデート(KB4022725)により解消されました。

KB4022725 の更新プログラムは、Windows Update により自動的にダウンロードされ、インストールされます。

この更新プログラムにより、Windowsの不具合によって発生していた以下の現象が解消しています。

4月11日(火)より提供された「Windows 10 Creators Update」のアップデートを行いますと、これに含まれるOS部品の不具合により「会計係さん7」の日付選択ができなくなる場合がございます。

恐れ入りますが「Windows 10 Creators Update」は、今しばらく控えていただきますようお願いいたします。

なお、この「Windows 10 Creators Update」の不具合部分を回避したバージョンの「会計係さん7は既に当社にてご用意できております。

お買い求めいただいておりますお客さまで、この件でお困りの方はご連絡ください。

カテゴリ

2017.11.24

期末を迎え、新年度を迎えるための手順

年度の変わり目は、会計係さんが一番忙しい時期です。

いつも通りの仕訳の処理をしながら、決算資料を作り、監査や総会の準備をしなければなりません。

初めての決算であればなおのこと、何をしなければならないかわからないと思いますので、

一般的な期末の作業を手順を追って説明します。

期末日までにすること

手元に現金がある場合、期末日までに全て銀行に預けてしまうことをオススメします。

現金を持っていると、期末日に本当はいくらあったか証明してくれるものはありません。

一方、銀行に預けてしまえば、期末にあった金額は通帳を見れば一目瞭然です。

新しい年度の期首日を迎えたら

新しい年度の期首日を迎えた後、監査・総会を経て決算が確定するまでは時間があると思います。

その間、終わった年度の決算処理をしつつ、新しい年度で発生した仕訳を入力する、という並行作業をすることになります。

「会計係さん7」を使っている場合、並行作業の準備として以下の作業を実施します。

- 「当年度」に、残った仕訳を全て入力する

- 資産・負債の残高を確認する(繰越額の確認)

- 「次年度」に「開始仕訳」を入力する(期首残高の設定)

これで、「当年度」も「次年度」も入力ができる状態になりました。

決算書の作成は「当年度」で、新しい年度の予算書や、期首日以降に発生した仕訳は「次年度」で入力することで、二つの年度の作業を並行して行えます。

監査・総会を終えたら

監査を経て総会を終えたら、もう「当年度」に入力するものはありません。

データバックアップをして、「年度の繰越」を行いましょう。

(詳細な手順は運用編マニュアル11章の「監査の準備と繰越」をご覧ください)

繰越後は、また次の期末がやってくるまで「当年度」へ仕訳を入力していきます。

2017.11.24

品質の高い会計処理を目指しませんか?

そもそも会計処理とは、団体活動において、お金が動く際に受け取った現金や請求書、領収書や口座引落しなどの経済活動を正確に記録・保管、集計することをいいます。

コンピュータや会計ソフトを使うことによって必ずしも正確とは限りませんが、やり方次第では品質の高い会計処理のお手伝いはできます。

私ども株式会社システムオーディットの経営理念は、「品質と信頼」。

更にこう続きます。

「コンピュータには、社会を豊かにする力があります。我々はそのコンピュータに高い技術と良質なサービスで魂を入れ、社会の発展に貢献します。」

「会計係さん7」は、本格的なコミュニティ団体向け会計ソフトで、会計をパソコンで…という方に最適です。

平成22年3月、総務省のコミュニティ組織のガバナンスのあり方に関する研究会より、「コミュニティ団体運営の手引き」~自治会、町内会、その他地域活動を行うグループの皆さまに~ が発表されました。弊社はその研究会報告書の趣旨をいち早く理解し、この会計ソフトに反映しました。

全国で多くの

・自治会、町内会、町会、地縁団体など

・同業者の団体、協会・連盟など

・主に社会福祉ために活動してある団体、市民団体、老人会

・スポーツ・文化サークル・クラブ活動・同窓会

・PTAや子育て支援の団体、学童保育クラブ、高齢者クラブ

・労働組合、マンション管理組合

・神社・お寺

・ライオンズクラブ、ロータリークラブ

などの団体様でお使いいただいております。

団体活動に大きな価値をもたらす会計ソフト「会計係さん7」の導入を是非ご検討ください。

株式会社システムオーディット 取締役会長 松 尾 昌 弘

2017.11.24

「収入印紙」について

自治会や町内会の会計をしていると、案外高額の支払いが多いものです。

例えば公民館の修繕で工事をしたり、除雪機を買ったり・・・もちろん、領収書をもらうと思います。

5万円以上を現金で支払った場合は、領収書に収入印紙が必要です。

貼り忘れると、お店や工務店の方が過怠税を課されることになります。

忘れずに収入印紙を貼り、割り印をしてもらいましょう。

5万円以上の支払いであっても、税抜額が5万円以下の場合、領収額を税抜きで書き、消費税額を別に書いておけば収入印紙は不要です。

また、振込での支払いは銀行の振込控えが税務上も正規の領収書として認められています。

一つの取引で振込控えと領収書が存在すると重複処理のおそれもありますし、特段求めがない限り領収書を発行しないところが多いのではないでしょうか。

領収書がなければ収入印紙も不要ですので、振込の場合通常収入印紙は不要ということになります。

もし領収書を発行してもらった場合は収入印紙が必要になります。金額は現金の場合と同じです。

逆に自治会や町内会が会費を集めたなどで領収書を発行する場合ですが、「営業」目的ではない領収書は非課税ですので、たとえ5万円以上であっても収入印紙は不要です。

2017.11.24

支払いの証明にはレシートがオススメ

自治会の買い物に行って、

「あ、レシートじゃなくて領収書でお願いします。○○自治会で」

とお願いして、領収書を発行してもらう。

よくある光景だと思います。

もしかして「領収書じゃないとダメ」だと思い込んでいませんか?

私たちは、領収書よりレシートをオススメしています。

領収書をお願いすると、「お品代として」というように、買ったものの詳細が省略されてしまう場合が多々あります。

こうなると、一体何を買ったのかわかりません。

「まさか自分のもの一緒に買ってないでしょうね」なんてあらぬ疑いをかけられてしまっても、何を買ったのか、証明できません。

また、手書きの領収書の場合、数字を書き足したり書き換えたり、という不正も、レシートに比べれば容易です。

レシートであれば、何を買ったのかは一目瞭然ですし、ペンでちょこっと「0」を書き足して・・・というわけにはいきません。

最近は「手書き領収書は発行いたしません」というお店も増えましたが、もちろん「レシートは発行していないよ」というところもあります。

手書き領収書の場合は、なるべく買ったものを詳細に書いて貰ってください。

また、数字書き足し防止になるので、金額の前後に忘れずに「¥」と「-」を書いてもらいましょう。

受け取ったレシート・領収書は、印刷した「振替伝票」の空きスペースに貼ってください。

伝票に直接貼り付けることで、証憑(しょうひょう)の一元管理ができます。

2017.11.24

帳簿が合わない!そんなときは

多くの自治会・町内会さんは、そろそろ決算を迎え、あるいは決算に向けての準備に入り出す時期だと思います。

この時期になると多くなるのが「帳簿が合わない!」というお問い合わせです。

よく、「何が原因でしょうか?」とお尋ねいただきますが、私たちには、お客様の元でどういった仕訳が発生し、どう記帳したか、どう操作したのかはわかりませんので、お答えのしようがないのです。

原因箇所の洗い出しは、お客様ご自身でしていただくしかありません。

帳簿の検査の手順としては、

- 原因が隠れていそうな範囲を絞り込む

- 実際の原因を探す

- 修正する

の3段階になります。

1.原因が隠れていそうな範囲を絞り込む

10月までは「普通預金」の残高がぴったり通帳と一致するのに、11月から一致しなくなっているのであれば、11月の入力に原因があるだろうと予想がつきます。

「いついつまでは合っている」→「ならばそれ以降に原因があるはず」というように、なるべく調べる範囲を絞り込みましょう。

2.実際の原因を探す

次に、実際帳簿を狂わせている原因探しです。

この「原因」となっているものはたくさんあります。

よくあるものとしては、

- 間違って同じ伝票を2回入力していた

- 未入力の伝票があった

- 借方と貸方をを逆に入力していた

- 金額の入力間違い

- 伝票日付の入力間違い

- 科目を間違えて入力した(現金で払ったのに預金で払う仕訳になっていた、等)

- 伝票で使われていた科目を削除した

- 前年度繰越時に負債や資産を開始仕訳に含めていなかった(来年度会費の前受など)

- 委員さんに預けたままのお金があった

等です。

仕訳帳(月ごとに伝票を時系列で表示します)や総勘定元帳(科目ごとの仕訳を時系列で表示します)と手元の証憑類(通帳、レシート、領収書等)を比較して、原因箇所を探していきます。

3.修正する

原因がわかったら、修正します。

最後に

帳簿を入力したら、現金の残高・預金の残高が合っているか、都度確認するようにしましょう。

また、現金は「いつ、いくらあったか」を証明してくれるものがありません。

使う予定のない現金は銀行に預けて、その時点での資産の残高を通帳で証明できるようにしましょう。

2017.11.24

仮払金って記帳しなきゃだめですか?

会長さんや委員さんにお金を預ける機会は、結構多いと思います。

その際、預けたお金(仮払金)の仕訳をしていない方も多いようですが、

会計さん「3万円預けましたよね」

委員さん「え?2万円しか預かってませんよ!」

なんてことになったら大変です。

会計さんが3万円預けた証拠も、委員さんが2万円預かった証拠もありません。

現金を誰かに預ける際には仮払金の伝票を作成し、伝票の空きスペースに日付とサインを書いて貰いましょう。

「誰に・いつ・いくら」預けたのか一目瞭然、トラブルを回避できます。

2017.11.24

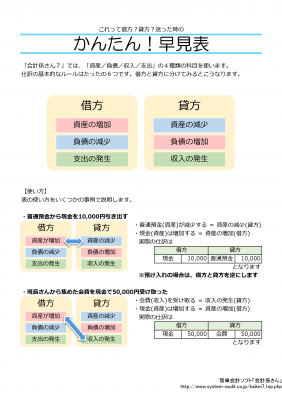

自治会・町内会での基本的な仕訳を教えてください。

「会計係さん7」では、自治会・町内会で発生する仕訳を無理なく取り扱うことができます。

「会計係さん7」の勘定科目は、以下の4つのグループから構成されています。

| (借方勘定科目) | (貸方勘定科目) |

|---|---|

資産現金、預金などの実質的な金銭や、仮払金、未収金などの債権額 | 負債未払金、預り金、借入金などの債務額 |

支出事務費、交通費、積立金などの事業運営のための経費や金銭支払いの目的を表すもの | 収入会費、寄付金、前年度繰越金、雑収入などの金銭収入の理由を表すもの |

借方勘定科目のもの、例えば現金を仕訳伝票として借方(左)に記載すると、現金の増加になります。

入金がそうです。逆に現金を貸方(右)に仕訳すると減となり、支出の時にそうします。

基本の仕訳

借方・貸方の判断に役立つ早見表を作りました。

「基本的な仕訳の例」から抜粋した事例も記載しております。

ぜひお役立てください。

2017.11.24

基本の仕訳:未払金の発生と精算

未払金の発生

- 集会所の修繕工事代 73,500円の請求書が届いた

- 振り込みは1週間後に予定しているため、未払金として計上する

| 借方 | 貸方 | ||

|---|---|---|---|

| 集会所修繕費 | 73,500円 | 未払金 | 73,500円 |

| 73,500円 | 73,500円 | ||

未払金の清算

- 集会所の修繕工事代73,500円を振り込んだ

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 73,500円 | 普通預金 | 73,500円 |

| 73,500円 | 73,500円 | ||

カテゴリ

2017.11.24

基本の仕訳:仮払と精算

現金を預ける(仮払金)

- 体育行事の費用として、現金30,000円を体育委員さんに預けた

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 30,000円 | 現金 | 30,000円 |

| 30,000円 | 30,000円 | ||

預けたお金(仮払金)の精算 ※預けたお金で足りたパターン

- 体育委員さんが、体育行事に使った領収書2枚をもって清算に来ました

- かかったお金は全部で27,587円で、残ったお金2,413円を受け取りました

| 借方 | 貸方 | ||

|---|---|---|---|

| 体育事業費 | 13,824円 | 仮払金 | 30,000 |

| 体育事業費 | 13,763円 | ||

| 現金 | 2,413円 | ||

| 30,000円 | 30,000円 | ||

預けたお金(仮払金)の精算 ※預けたお金で足りなかったパターン

- 体育委員さんが、体育行事に使った領収書3枚をもって清算に来ました

- かかったお金は全部で30,805円で、不足分は委員さんが立替えていました

- 手元の現金から、委員さんに不足分805円を渡しました

| 借方 | 貸方 | ||

|---|---|---|---|

| 体育事業費 | 13,824円 | 仮払金 | 30,000円 |

| 体育事業費 | 13,763円 | 現金 | 805円 |

| 体育事業費 | 3,218円 | ||

| 30,805円 | 30,805円 | ||

カテゴリ